Thème 6. Comment L’État peut-il intervenir dans l’Économie ?

La répartition des richesses créées par les activités de production s’effectue en deux temps. Tout d’abord, la répartition primaire rémunère les facteurs de production, elle est au cœur de la question du partage de la valeur ajoutée entre les revenus du capital et du travail. Puis, dans un second temps des politiques sociales prévoient une répartition secondaire qui modifie la répartition primaire par des mécanismes de redistribution étatiques destinés à la corriger.

I. Les inégalités de revenus

A. Les inégalités relèvent d’une logique économique

La répartition primaire des revenus permet à chacun de bénéficier de revenus à hauteur de sa participation à la création de la valeur ajoutée. Une participation inégale implique donc des ressources inégales. Il ne s’agit pas là nécessairement d’une injustice mais d’une conséquence des différences de capacité et d’engagement de chacun dans la production.

Qu’entend-on par inégalités ?

On distingue :

- les inégalités sociales qui tiennent d’inégalités devant les risques sociaux : maladie, vieillesse, chômage ;

- les inégalités économiques qui correspondent à des inégalités de revenus et de patrimoine.

Petit rappel sur le patrimoine : Le patrimoine se constitue de l’actif moins les dettes.

L’actif peut se composer :

- du patrimoine domestique (foncier, voiture,…) ;

- du patrimoine de rapport, celui qui constitue un revenu (bien loué, placement financier,…) ;

- du patrimoine professionnel qui est l’outil de travail pour les entrepreneurs individuels.

Les différences de patrimoine et de revenu sont facteurs d’inégalités car le patrimoine de rapport permet en général d’améliorer le revenu des plus riches. Le patrimoine en France est taxé par les droits de succession. Les inégalités de patrimoine sont plus importantes que les inégalités de revenus et ces inégalités se cumulent.

Ici nous mesurons seulement les inégalités de revenus après redistribution donc les inégalités en termes de revenus disponibles. Rappelons que le revenu disponible donc après redistribution est le revenu primaire plus les revenus de transferts moins les prélèvements obligatoires.

B. Des outils de mesure des inégalités

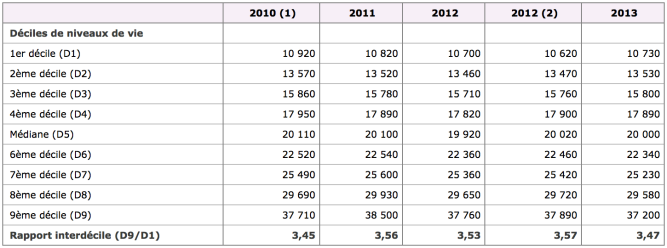

1. Méthode des déciles

On peut diviser la population française en déciles correspondant aux revenus perçus.

Ainsi le premier décile correspond aux 10 % les moins bien rémunérés, ceux recevant moins de 10 730 euros par an en 2013 en France.

Le deuxième décile correspond aux 20 % les moins bien rémunérés, etc….

Le cinquième décile permet de distinguer les 50 % les plus pauvres des 50 % les plus riches, et donc de définir le revenu médian qui est de 20 000 euros par an.

Le neuvième décile correspond aux 90 % les plus pauvres, mais aussi aux 10 % les plus riches. Ainsi ceux qui perçoivent moins de 37 200 euros par an sont les 90 % les plus pauvres, ceux qui touchent plus sont les 10 % les plus riches.

Mesurer l’écart entre les plus riches et les plus pauvres nous conduit à calculer le ratio D9/D1.

Attention on ne parle là que des revenus disponibles perçus et non du patrimoine.

Méthode des déciles et courbe de Lorenz.

2. Les niveaux de vie

Attention, comparer le niveau de vie des ménages implique aussi qu’on tienne compte du nombre de personnes composant ledit ménage, ainsi un revenu de 5000 € pour un célibataire sans enfant et un revenu de 5000 € pour un couple avec 5 enfants n’indiquent pas le même niveau de vie.

Statistiquement l’OCDE va comptabiliser une unité de consommation pour le premier adulte, 0.5 pour les plus de 14 ans et 0.3 pour les moins de 14 ans.

C. Le développement de la pauvreté et de l’exclusion

1. La pauvreté en France

On calcule dans chaque pays un seuil de pauvreté qui correspond à 50 % du revenu médian (le cinquième décile). On parle donc là d’un seuil de pauvreté relative, depuis 2008 ce seuil de pauvreté dans toute l’Union européenne est fixé sous les 60 % du revenu médian.

Ce seuil représente donc 1 789 euros en France en 2020 pour une personne seule, aujourd’hui on peut approximativement dire que si l’on perçoit moins de 1 789 euros par mois de revenu disponible (revenu primaire + allocations – prélèvements obligatoires), on est pauvre.

Attention, lorsque le revenu médian augmente alors le seuil de pauvreté se fixe automatiquement à un niveau plus élevé. Ainsi, en effectuant des comparaisons internationales on se rendra compte que, le salaire médian étant plus élevé en Suisse ou aux USA, une personne qui n’est pas pauvre en France, le serait si elle vivait avec les mêmes revenus en Suisse ou aux USA.

2. Le phénomène d’exclusion

On parle aujourd’hui d’exclusion pour qualifier le phénomène de marginalisation d’une partie de la société du fait principalement du chômage ou de l’emploi précaire.

Sur les 8,6 millions de pauvres en France selon la définition européenne (60 % du revenu médian), 3 millions sont considérés comme des exclus, faute d’emploi stable ils ont difficilement accès à un logement.

II. Le système fiscal français, un outil de redistribution

A. Diverses sources de financement

La fiscalité permet de financer les dépenses publiques, mais elle est aussi un outil de redistribution puisque certains impôts, comme par exemple l’impôt sur le revenu des personnes physiques (IRPP), pèsent plus lourdement sur les plus riches.

Ainsi les impôts proportionnels appliquent un même taux de prélèvement, par exemple la TVA au taux normal est de 20 %, un bien vendu 50 euros hors taxe sera donc facturé ttc Le poids que font peser les impôts proportionnels sera le même quelque soit le revenu, il n’a donc pas d’effet redistributif.

Par contre un impôt progressif comme l’IRPP verra son taux augmenter par tranches, il a donc un effet redistributif, comme nous allons le voir plus loin.

Les impôts sont prélevés par l’État central et par les collectivités locales.

On distingue les impôts directs qui sont payés directement par le contribuable, des impôts indirects qui sont payés indirectement par les consommateurs sont forme de taxes..

La Taxe sur la Valeur Ajoutée (TVA) rapporte le plus, suivie de la CSG.

Le poids des différents impôts dans la recette fiscale en ordre décroissant est le suivant :

- TVA

- CSG

- IRPP

- Impôts locaux (taxe d’habitation, taxe foncière, …)

- IS

- TICPE (taxe intérieure de consommation sur les produits énergétiques)

Il existe en France plus de 200 différents impôts et taxes, comme par exemple : la redevance TV payée dans la taxe d’habitation.

B. Le mécanisme de redistribution fiscale

L’impôt sur le revenu des personnes physiques (IRPP) pèse d’un poids bien plus élevé sur les plus riches, on parle d’impôt progressif puisque plus l’on déclare de revenus plus le taux d’imposition augmente.

Son principe est l’impôt par tranche avec un taux de 0 % pour les plus bas revenus, ce taux augmente progressivement pour les tranches de revenus supérieurs. Ce mécanisme fait que les 10 % des ménages qui déclarent le plus de revenus paient 70 % de l’IRPP.

Ainsi pour les Français dont le revenu se situe en-dessous du revenu médian (cinquième décile), la plus grande partie des prélèvements obligatoires versés ne sont pas des impôts mais des charges sociales.

Pour autant l’impôt sur le revenu contribue moins à la réduction des inégalités que les prestations sociales puisque celles-ci sont versées sous condition de revenus.

III. Quelle est l’efficacité de la redistribution ?

A. La réduction des inégalités

La redistribution ne passe pas seulement par l’État au travers des impôts et des allocations, elle utilise également le biais de la Sécurité sociale au travers des cotisations et des prestations versées.

L’État et la Sécurité sociale transforment le revenu primaire des ménages en un revenu disponible.

Cette redistribution limite les écarts de revenus, ainsi alors que les 10 % les plus riches gagnent un revenu primaire 16 fois plus important que les 10 % les plus pauvres ; leur revenu disponible n’est plus que 5,5 fois plus important.

La redistribution diminue donc bien les inégalités d’autant que certains ménages ne perçoivent aucun revenu primaire, donc n’obtiennent aucun revenu de leur travail.

B. Les bénéfices des prestations sociales et des minima sociaux

Ce sont principalement les prestations qui sont au cœur de la politique sociale :

- les prestations familiales dont les allocations familiales permettent aux familles nombreuses de bénéficier d’un important supplément de revenu surtout à partir du troisième enfant d’autant que désormais les allocations familiales sont pour partie conditionnées par les revenus perçus. En dehors des allocations familiales, elles comprennent les aides aux familles modestes pour les colonies de vacances, l’allocation de rentrée scolaire, …

- les aides au logement telles que l’APL qui bénéficient aux plus pauvres ;

- les minima sociaux tels que le RSA, le minimum vieillesse pour ceux qui ne peuvent pas prétendre à une retraite décente ;

- les services publics, certes ils sont accessibles à tous, mais certains services non-marchands sont aussi pris en charge pour les plus pauvres : transports publics, cantine, accès à la culture …

Ces prestations permettent aux plus démunis de consommer, ainsi pour les économistes keynésiens, en cas de situation économique marquée par une croissance économique en berne, il faut relancer en augmentant les prestations sociales.

IV. Les limites de la politique sociale

A. Les deux logiques de la protection sociale

Précisons d’abord que l’objectif premier de la sécurité sociale est d’assurer l’ensemble des Français qui cotisent obligatoirement sur leurs revenus pour être couverts en cas de maladie (allocations maladie), de chômage (allocations chômage), et pour percevoir un revenu en retraite (allocations vieillesse) et en fonction du nombre d’enfants (allocations familiales).

ON PARLE D’UNE LOGIQUE D’ASSURANCE car il faut cotiser pour être couvert.

Alors que la LOGIQUE D’ASSISTANCE relève surtout de l’Etat et permet une prise en charge sans avoir cotisé et uniquement en fonction de ses revenus. Exemple : la PUMa (Protection universelle maladie).

La sécurité sociale correspond donc à une logique de redistribution horizontale (des actifs occupés vers les autres donc pas nécessairement des riches vers les pauvres qui est le principe de la redistribution verticale)

B. Le financement de la protection sociale

La Sécurité sociale connaît de très lourds déficits, ainsi les cotisations ne sont plus en mesure de financer les prestations versées.

Le chômage accentue automatiquement ces déficits puisque des demandeurs d’emplois en plus ce sont moins de cotisations versées et plus de prestations à payer.

Les différentes branches de la Sécurité sociale sont touchées :

- la branche maladie subit les coûts de plus en plus élevés des nouvelles technologies médicales et le recours plus fréquent aux soins avec l’allongement de la durée de la vie, ce surcoût est inévitable même si la gestion des hôpitaux est souvent critiquée ainsi que les arrêts de travail de complaisance ;

- la branche chômage subit la hausse actuelle du chômage, certains proposent de résorber son déficit en raccourcissant la durée d’indemnisation du chômage (entre 4 mois et deux ans actuellement) ou en revoyant par exemple le régime des intermittents du spectacle, … ;

- la branche vieillesse subit les conséquences du papy boom, de plus en plus de retraités et de moins en moins d’actifs occupés qui cotisent pour les retraites, la solution serait alors d’allonger la durée d’activité dont de cotisation pour pouvoir partir en retraite (41 annuités puis davantage) afin de conserver le régime de répartition, il est possible aussi d’introduire de la capitalisation, c’est-à-dire de permettre aux salariés de constituer leur propre retraite par un système de fonds de pension (l’argent versé par les salariés est placé et rapporte des intérêts afin de constituer un capital qui sera reversé lors de la retraite).

Une autre façon de combler le coût de la Sécurité sociale est d’augmenter les cotisations donc le montant des charges sociales à verser. Le problème est que ces charges sociales sont déjà très lourdes et que les employeurs hésitent à embaucher à cause de ce poids.

L’autre solution développée par la création de la CSG et de la CRDS est de faire peser le financement de la Sécurité sociale (qui profite aux salariés) sur des revenus qui ne sont pas seulement les salaires, mais aussi des revenus du capital. Ainsi un bailleur qui perçoit un loyer participera aussi au financement de la Sécurité sociale car il paiera une contribution sociale sur les loyers perçus même s’il n’est pas salarié et ne profite donc pas des versements de la Sécurité sociale.

On peut donc contribuer au financement de la Sécurité sociale sans en profiter et bénéficier des prestations de la Sécurité sociale sans contribuer (avec la Couverture Maladie Universelle). La logique d’assurance est donc mise à mal.

C. La remise en cause de la redistribution

Le principe de l’État-Providence dont l’objet est la limitation des inégalités par un fort interventionnisme public ne parvient pas à mettre fin à l’exclusion alors que ce système coûte très cher (poids des allocations est de 660 milliards d’euros par an). Les inégalités ne reculent pas non plus.

La mobilité sociale est aussi mise en échec depuis 1993, ce qui met en cause l’égalité des chances promue pourtant par le système éducatif français. Les enfants de « pauvres » restent donc « pauvres », ne réussit-on plus grâce à son mérite ?

Enfin l’État-Providence est mise en cause par les Libéraux qui l’accusent non seulement d’être trop coûteux, d’alourdir le coût du travail (donc de favoriser le chômage), mais aussi de pousser à l’assistanat avec des phénomènes tels que la trappe à la pauvreté. Ainsi, en dehors de la seule perte des allocations, le retour à l’emploi signifie aussi des frais supplémentaires (repas extérieur, budget automobile, garde d’enfants).